こんにちは、システムエンジニア兼ファイナンシャルプランナー ばにゃです。

※ばにゃ&けいちゃんの詳しいプロフィールはこちら

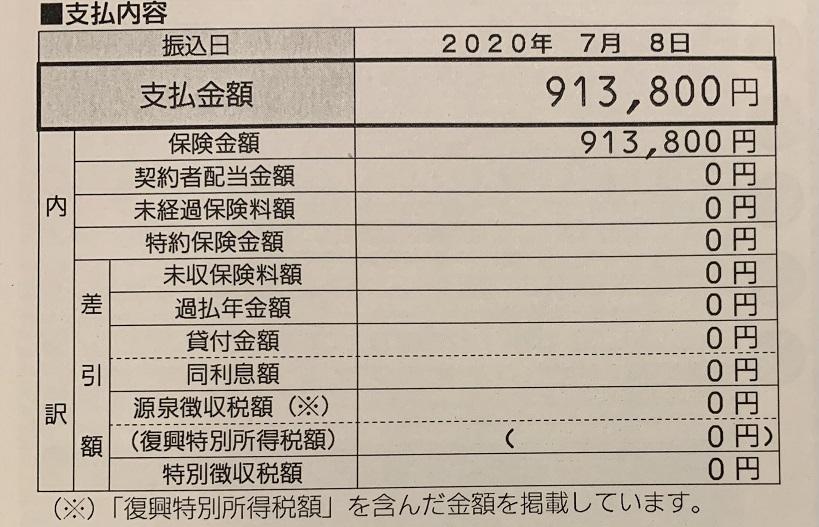

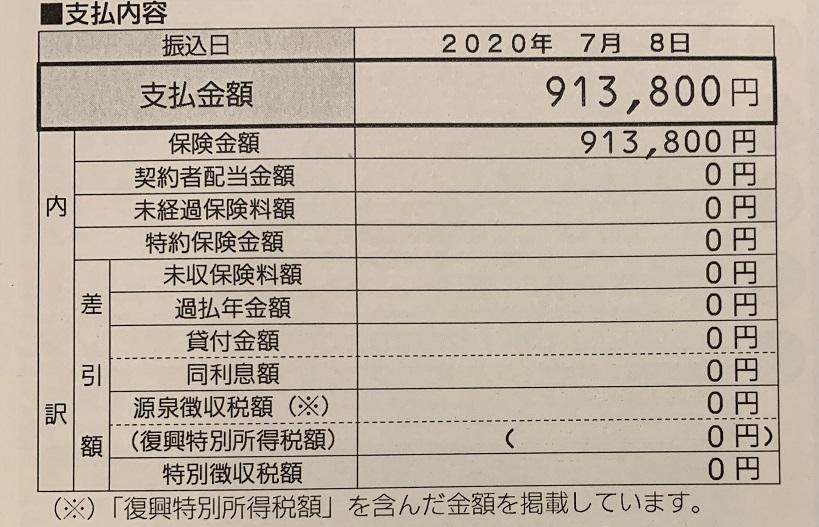

こちらが 解約返戻金 として戻ってきた金額 913,800円 です。

いろいろと検討した結果、ついに解約しました。

え!?そういう保険って途中解約したら損するって聞いたことあるけど…そもそも終身保険ってどうやって解約するんだっけ?

そんな疑問を持っている人はぜひこの記事を読んでみてください。

というわけで、今回は かんぽ生命 新ながいきくん(おたのしみ型)に加入した経緯、途中解約を決めた理由、解約方法についてまとめました。

- かんぽ生命を解約しようか悩んでいる

- かんぽ生命の解約払戻金を知りたい

- かんぽ生命の解約方法を知りたい

かんぽ生命の「新ながいきくん」には以下のような種類がありますが、解約方法としてはどれも同じですので、おたのしみ型以外に加入している方にも参考になるかと思います。

保険解約後の保険金の請求については以下の記事も参考にしてみてください。

はじめに

加入していた保険の内容

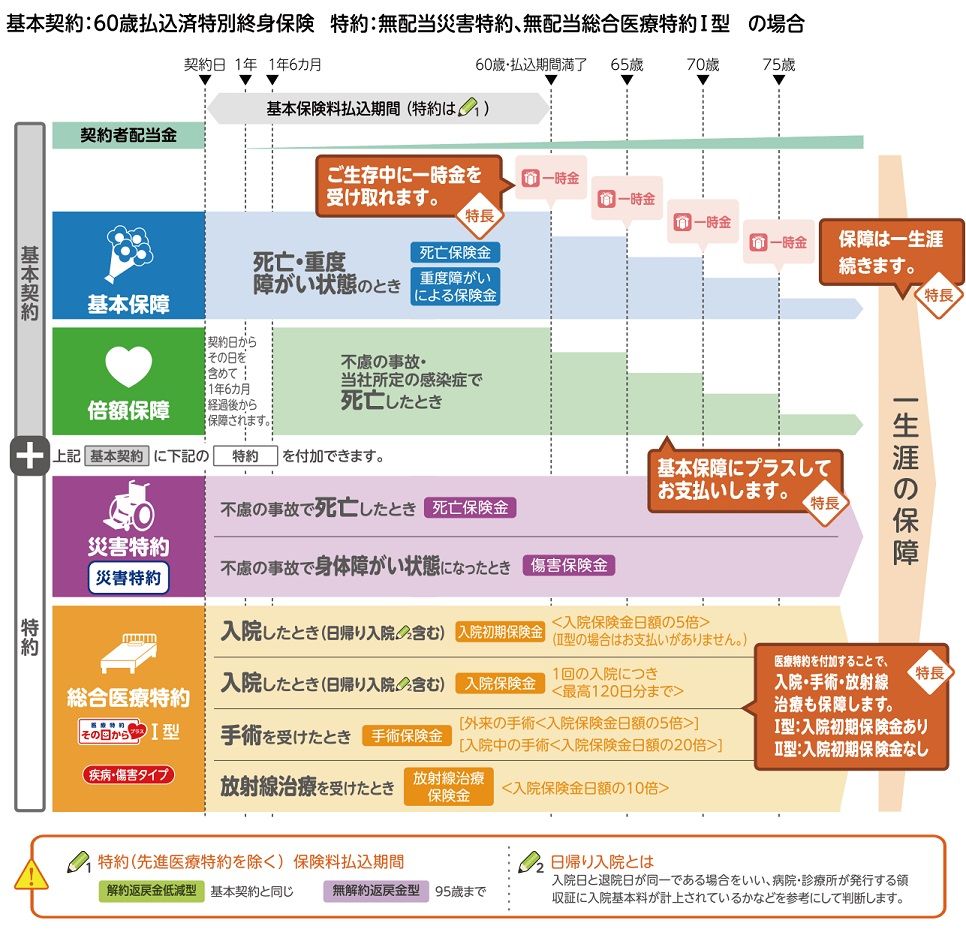

新ながいきくん

おたのしみ型

保険料:192,840円/年

満期:30年

かんぽ生命 新ながいきくん(おたのしみ型)という終身保険に加入していました。

60,65,70,75歳で、生存保険金が一定額戻ってくるというもので、そこに 医療特約 が付帯したものを契約していました。

保険内容と金額の詳細は以下のようなものです。

| 項目 | 内容 |

|---|---|

| 保険料 | 192,840円(年払い) |

| 死亡保険金額 | 5,000,000円 |

| 生存保険金額 | 1,000,000円 |

| 入院保険金 | 4,500円/日 |

| 通院保険金 | 0円 |

| 手術保険金 | 入院保険金×5 ×10 ×20 ※手術内容による |

| 満期 | 30年 |

公式サイトの説明を引用すると以下となりますが、正直見たところでよくわからないので特に見る必要はありません。

https://www.jp-life.japanpost.jp/products/guide/lineup/long-life/prd_lu_ssn_otanosimi.html

かんぽ生命の保険に加入していた理由

近所のおばちゃんの勧誘

お世話になっている近所のおばちゃんに勧められたのでなんとなく加入していました。

マネーリテラシーの低いけいちゃん、やっぱり王道の理由で保険に加入していました。

そのため、契約している保険内容をまったく理解していませんでした。

- 何らかの生命保険に入っていることは知っていた

→ 特約で医療保障が付いていたことは知らなかった - 保険の受け取り人が誰なのか知らない

→ けいちゃんの母親だった - 保険料は月払いしている

→ 年払いだった - 保険料は親が払ってくれている

→ 自分の口座から落ちていた

こ、これはひどい・・・

保険の見直しについて

保険の見直しを行ったきっかけ

私ばにゃは、パートナーのけいちゃんが微妙な保険に入っていることは以前から知っていました。

しかし本人が自分で考えたうえで保険を見直してほしかったので、保険の契約内容について特に強くは言いませんでした。

私が日々 YouTube や書籍などで色々と勉強をしているの横で見ており、さすがに本人も何かおかしいのでは?と気付いたようです。

はっ!?なんか保険を見直したほうがイイ気がしてきた!!

というわけで、2人でしっかり保険について考えることができるようになりました。

保険の見直しを行った結果

保険解約しました

2人で話し合うこと5分、以下のような理由で私達は保険の解約を決断しました。

- ばにゃ&けいちゃん夫妻は現状DINKsで生命保険が不要

- 特約である医療保険はそもそも不要(貯金で対応可能)

- 金融資産も充分にある(2人失職しても数年は生きていける)

- かんぽ生命のイメージが悪い

最後の1つは私の個人的な思いですね。

不正、ダメ、絶対!

- かんぽ生命を倒産させる方法

払込保険料と解約返戻金

-243,240円

返戻率 78.9%

30年満期の保険を6年間加入し解約した結果、払込保険料が1,157,040円、解約返戻金が913,800円、差し引きで-243,240円、返戻率は78.9%となりました。

6年間=72ヶ月間 保険に加入していたため、月額3,878円で保険に入っていたことなります。

| 項目 | 内容 |

|---|---|

| 払込保険料 | 1,157,040円 |

| 解約返戻金 | 913,800円 |

| 差し引き | -243,240円 |

| 返戻率 | 78.9% |

かんぽ生命 保険の解約方法

解約返戻金の確認方法

かんぽコールセンターに

電話で確認

(0120-552-950)

かんぽ生命 新ながいき君(おたのしみ型)では解約時に返戻金があります。

かんぽコールセンターについては、かんぽ生命 お客様相談室 より詳細を確認可能です。

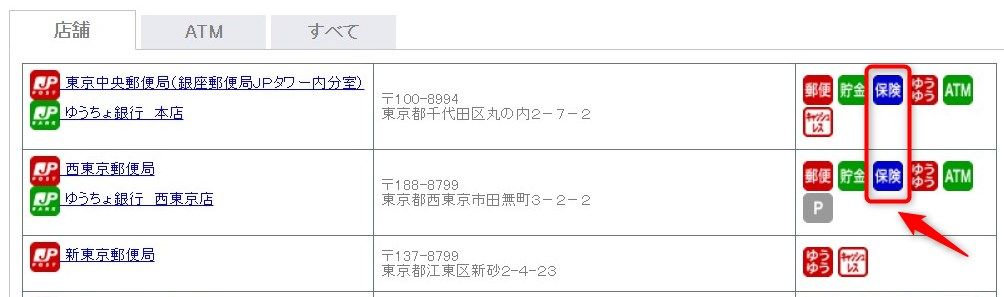

かんぽ生命の解約方法

郵便局窓口での手続き必須

電話/インターネット不可

保険取り扱い窓口のある郵便局へ直接行って解約手続きを行なう必要があります。

日本郵政グループのサイトより郵便局を検索すると、保険取り扱い窓口があるかどうかか確認できるため、事前に確認してから郵便局へ行きましょう。

かんぽ生命の解約時に必要なもの

保険証券、印鑑

本人確認書類 (免許証等)

通帳/キャッシュカード

かんぽ生命の解約時に自分で用意する必要があるものを「かんぽコールセンター」で確認したところ、保険証券、本人確認書類(免許証等)、印鑑、通帳/キャッシュカード が必要とのことでした。

このうち保険証券については、保険証券記号番号がわかっていれば、現物がなくても問題ありませんでした。

また 通帳/キャッシュカード についても振込先の口座番号がわかればよいので、現物は必要ありませんでした。

保険解約後に保険金請求はできるのか

対象の事象が発生した後

5年以内であれば可能

前述したように、けいちゃんは特約で医療保険が付帯されていることを把握していませんでした。

そのため「本来は保険金を請求できるのに請求していない」という状態だったのです。

そこで「保険解約後でも過去の事象に対して保険金の請求はできるのか」について、かんぽコールセンターに確認したところ、とても丁寧に教えていただきました。

教えてください。

保険の対象となる事象が発生してから5年以内であれば、保険解約後でも保険金の請求は可能ですよ。

実際に保険解約後に保険金の請求を行った話について以下の記事を参考にしてください。

解約時の元本割れについての考え方

損はしていない

前提として一般的に保険とは、発生する確率は低いが発生した場合に大きな損害をうける事象 についてかけるもので、お金を増やすためのものではありません。

今回の私たちのケースの場合、6年間で差し引きで-243,240円となっていますが、これは243,240円損したわけではなく、243,240円で6年間 生命保険+医療保険に入っていた、が正しいと考えています。

月に換算すると約3,878円の保険に入っていたということです。

またけいちゃんが契約していた「かんぽ生命 新ながいきくん」の場合、基本的に途中解約するとほぼ元本割れするようです。

まとめ

我が家の保険加入状況

240円/月

かんぽ生命以外にもいろいろと保険の見直しを行った結果、2022年12月現在、我が家の保険料は 2人合わせて 240円/月 となりました。

| 保険の種類 | 保険料 |

|---|---|

| 個人賠償責任保険 | 60円/月 |

| 借家人賠償責任保険(火災保険) | 180円/月 |

| 合計 | 240円/月 |

加入すべき保険/見直し方法について

保険は必要

今回我が家は保険の解約を行いましたが、私は保険自体を不要とは考えておらず、それぞれにとって必要な保険には入っておくべきだと考えています。

例えば以下の保険については加入しておくべきです。

- 個人賠償責任保険

- 火災保険

- 自動車保険(車を保有している場合)

- 生命保険(小さい子供がいる場合)

どういった選択を取るべきかはそれぞれの状況によって変わると思うため、より多くの専門家の意見を聞いたうえで判断することをおすすめします。

この記事にたどり着いた方は、少なくとも保険について何かしら考えることがあって来たと思いますので、これを機に各種保険の見直しを考え直してみてはどうでしょうか。

こちらの![]() 保険の無料相談サイト ガーデンでは、全国から選りすぐった家計のプロが無料で保険料等の固定費をチェックしてくれます。

保険の無料相談サイト ガーデンでは、全国から選りすぐった家計のプロが無料で保険料等の固定費をチェックしてくれます。

関連記事

今後の資産運用

保険見直しで浮いたお金については、NISA口座でしっかりと着実に資産運用しています。

NISA口座での米国株運用状況については以下の記事にまとめていますので、気になった方はこちらの記事も読んでみてください。

コメント